Производные контракты, которые дают покупателю право, но не являются обязательством, купить или продать базовый актив к дате истечения срока действия контракта по цене исполнения.

Опцион – это производный финансовый инструмент, то есть, контракт, который даёт покупателю право, но не является обязательством, купить или продать базовый актив к определённой дате (дате экспирации) по определённой цене (цене страйка). Существует два типа опционов: “колл” и “пут”.

Американские опционы могут быть приведены в исполнение в любой момент до истечения срока действия. Европейские опционы могут быть приведены в исполнение только в дату истечения срока действия.

Чтобы заключить опционный контракт, покупатель должен заплатить премию.

Покупатель опциона “колл” полностью оплачивает премию за него в момент заключения контракта. После этого покупатель получает прибыль, если рынок движется в нужном ему направлении. Опцион просто не может принести какие-то дополнительные убытки помимо цены покупки. Это одна из самых привлекательных особенностей покупки опционов. При небольших инвестициях покупатель получает неограниченный потенциал прибыли с известным и строго ограниченным потенциалом убытка.

Если спотовая цена базового актива не поднимется выше цены исполнения опциона до истечения его срока действия, то инвестор теряет сумму, которую он заплатил за опцион. Однако если цена базового актива превышает цену страйка, то покупатель опциона “колл” получает прибыль. Сумма прибыли – это разница между рыночной ценой актива и ценой исполнения опциона, умноженная на добавочную стоимость базового актива, за вычетом цены, которую вы заплатили за опцион.

Например, опционы на акции представляют собой контракты на 100 акций базового актива. Предположим, что трейдер покупает один опционный контракт “колл” на акции ABC с ценой страйка 25$. Он платит за опцион 150$. В день истечения срока действия опциона акции ABC продаются по цене 35$. Покупатель/держатель опциона приводит в исполнение своё право на покупку ста акций ABC по цене 25$ за акцию (цена страйка опциона).

Сразу после этого он продаёт акции по текущей рыночной цене 35$ за штуку. Получается, что он заплатил 2500$ за 100 акций (25$ х 100), а продаёт эти акции за 3500$ (35$ х 100). Его прибыль составляет 1000$ (3500$ – 2500$), минус 150$ премии, которую он заплатил за опцион. Таким образом, он получает чистую прибыль без учёта транзакционных издержек в 850$ (1000$ – 150$). В итоге мы имеем очень хорошую рентабельность инвестиций (ROI) при вложениях всего в 150$.

Возможный убыток продавца опциона “колл” потенциально является неограниченным. Если спотовая цена базового актива превышает цену страйка, автор опциона оказывается в убытке (равном прибыли покупателя опциона). Если же рыночная цена базового актива не поднимается выше цены страйка, то опцион истекает без приведения в исполнение. Продавец опциона получает прибыль в размере премии, которую ему заплатил покупатель опциона.

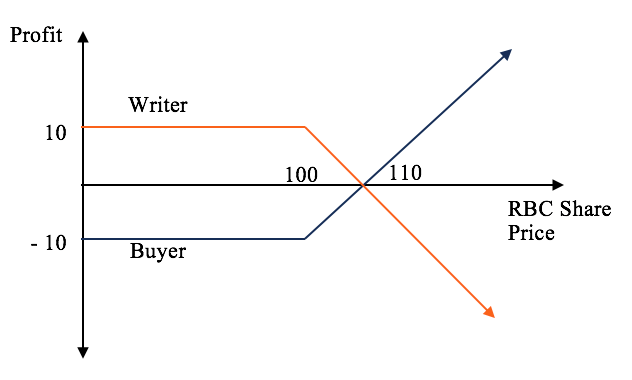

Ниже приведен пример, показывающий потенциальную прибыль по опциону “колл” на акции RBC с премией за опцион в размере 10$ и ценой страйка 100$. В этом примере покупатель несёт убыток в размере 10$, если цена акций RBC не поднимется выше 100$. И наоборот, автор опциона “колл” остаётся в плюсе до тех пор, пока цена акций держится ниже 100$.

Выплаты по опционам “колл”.

Опцион “пут” даёт покупателю право продать базовый актив по цене исполнения опциона. Прибыль, получаемая покупателем, зависит от спотовой цены базового актива на момент истечения срока действия опциона. Если спотовая цена ниже цены страйка, то покупатель опциона “пут” находится “в деньгах” (in-the-money).

Если спотовая цена остаётся выше цены страйка, срок действия опциона истекает без приведения в исполнение. Опять же, потери покупателя опциона ограничены премией, уплаченной за опцион.

Автор опциона “пут” находится “вне денег” (out-of-the-money), если спотовая цена базового актива держится ниже цены исполнения контракта. Его убыток равен прибыли покупателя опциона “пут”. Если спотовая цена остаётся выше цены исполнения контракта, опцион истекает без приведения в исполнение, и автор кладёт премию в свой карман.

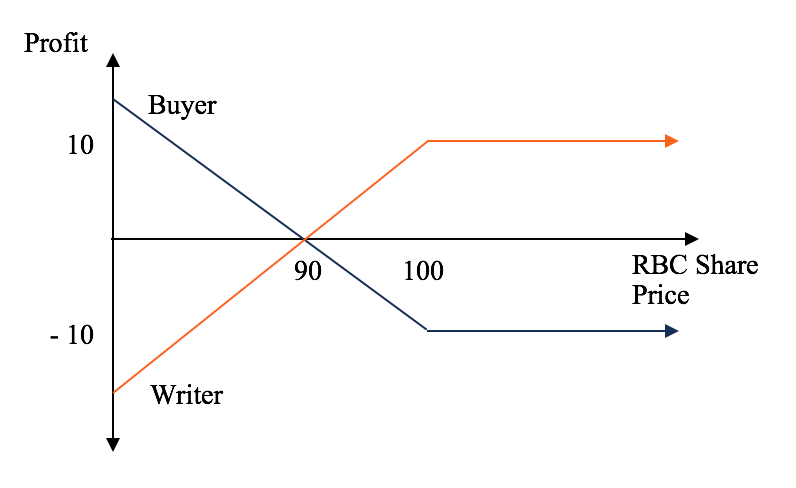

На рисунке ниже показана выплата по вымышленному 3-месячному опциону RBC “пут” с премией в размере 10$ и ценой страйка в 90$. Потенциальный убыток покупателя опциона “пут” ограничивается стоимостью контракта (10$).

Выплаты по опционам “пут”.

Читайте также Термины и определения в бинарных опционах

Опционы “колл” и “пут” в основном используются инвесторами для хеджирования рисков по уже существующим инвестициям.

Например, часто бывает так, что инвестор, владеющий акциями, покупает или продаёт опционы на эти акции, чтобы хеджировать свои прямые инвестиции в базовый актив. Его инвестиции в опционы должны, по крайней мере, частично компенсировать любые возможные убытки по базовому активу. Однако опционы могут также использоваться в качестве самостоятельных спекулятивных инвестиций.

Если инвестор считает, что какие-то акции в его портфеле могут упасть в цене, но не хочет выходить из позиции на длительный срок, он может купить опционы “пут” на эти акции. Если акции действительно упадут в цене, то прибыль по опционам “пут” компенсирует убытки по самим акциям.

Инвесторы обычно применяют такие стратегии в периоды неопределённости, такие как сезон корпоративной отчётности в США. Они могут покупать опционы “пут” на определённые акции в своем портфеле или опционы “пут” на индексы для защиты хорошо диверсифицированного портфеля. Менеджеры паевых фондов часто используют опционы “пут”, чтобы ограничить риск падения стоимости для фонда.

Если инвестор считает, что стоимость ценной бумаги должна вырасти, он может купить “колл” или продать опцион “пут”, чтобы извлечь выгоду из роста цены. При покупке опционов “колл” общий риск инвестора ограничивается премией, которую он заплатил за опцион. Их потенциальная прибыль теоретически безгранична. Он определяется тем, насколько рыночная цена превышает цену исполнения опциона, а также количеством опционов, которые держит инвестор.

Для продавца опциона “пут” всё точно наоборот. Их потенциальная прибыль ограничена премией, полученной за выпуск опциона “пут”. Их потенциальный убыток является неограниченным и равным сумме, на которую рыночная цена ниже цены исполнения опциона, умноженной на количество проданных опционов.

Инвесторы могут извлечь выгоду из нисходящих ценовых движений, продавая опционы “колл” или покупая опционы “пут”. Потенциал прибыли для автора опциона “колл” ограничивается премией. Покупатель опциона “пут” получает потенциально неограниченный потенциал прибыли при ограниченном потенциальном убытке, равном цене опциона.

Если рыночная цена базовой ценной бумаги падает, покупатель опциона “пут” получает прибыль, размер которой зависит от того, насколько рыночная цена актива опустилась ниже цены исполнения опциона. Если прогноз инвестора окажется ошибочным и цены не падают, инвестор теряет только премию, которую он заплатил за опцион.

Если вам необходимо выполнить обмен Перфект Мани на Приват24, рекомендуется выбирать надежного исполнителя через проверенные…

Успешная торговля на Форекс (Forex, Foreign Exchange — "зарубежный обмен") невозможна без хорошего брокера. Новички…

Для торговли бинарными опционами очень важно найти достойную и проверенную компанию, которая поддерживает свою репутацию…

Советы, как правило, никто не любит. Принято считать, что советы, особенно непрошенные, «бьют» по нашей…

Что такое протокол AnySwap AnySwap — это полностью децентрализованный протокол обмена токенов из разных блокчейнов…

CoinList представляет собой универсальную платформу для запуска криптопроектов. Спектр её функций весьма разнообразен, однако основная…

{kind=link}

{kind=link}

{kind=link}