В опционной торговле огромной популярностью пользуются стратегии Стрэддл и Стрэнгл. Сходство этих методик заключается в том, что они обе подразумевают одновременный трейдинг опционами PUT и CALL по одному и тому же активу с установлением одинакового срока экспирации. Однако между ними есть принципиальная разница. Стрэнгл предусматривает одновременную покупку опциона PUT и опциона CALL c разными ценами исполнения (страйками). Стрэддл предполагает одновременное приобретение разнонаправленных опционов (PUT, CALL), цена исполнения у которых одинаковая. Особенности применения этих торговых систем следует рассмотреть более детально.

Опционная стратегия Стрэддл – это методика комбинированной торговли, предполагающая одновременное приобретение опциона PUT (ставка на падение курса) и опциона CALL (ставка на рост курса). Согласно условиям стратегии Стрэддл, приобретаемые инструменты должны иметь одинаковый срок исполнения и одинаковую цену экспирации. Данная методика часто применяется в трейдинге опционами при высоком уровне волатильности курса на рынке базового актива. Расчет делается на фиксацию прибыли при глубоком и стремительном изменении цены в предстоящем периоде. Эффективному использованию этой торговой техники благоприятствует ситуация неопределенности на целевом рынке, вызванная выходом важных новостей, публикацией финансовых отчетов, обнародованием макроэкономической статистики и прочими событиями подобного рода.

Методика Стрэддл может оперировать следующими разновидностями опционов:

Чтобы ощутимо снизить возможные риски при трейдинге, рекомендуется применять опционы ATM. В практике использования рассматриваемой стратегии принято различать длинную и короткую сделку стрэддл. Приобретение опционного контракта – длинная сделка стрэддл. Продажа опционного контакта – короткая сделка стрэддл. Короткая сделка практикуется, если уровень волатильности на рынке близок к нулю. Продажа трейдером одинаковых контрактов PUT и CALL приводит к получению прибыли – опционной премии. Если завершается срок опционов, а существенные изменения не происходят на целевом рынке, трейдер ничего не теряет и забирает данную премию. Если же курс ощутимо растет или падает, убытки спекулянта будут весьма значительны.

Условия контракта CALL подразумевают, что его обладатель (приобретатель) вправе купить базовый актив по курсу экспирации (цене страйка). Условия контракта PUT предусматривают, что его держатель (приобретатель) вправе продать базовый актив по стоимости выполнения (цене страйка). Дату, при достижении которой опцион выполняется (если он ITM) или отменяется (если он OTM), принято называть точкой экспирации.

Ситуацию с контрактом CALL целесообразно проиллюстрировать на условном примере.

Рисунок 1. Ситуация приобретения CALL-опциона

Предположим, трейдер уплачивает премию 10 000 пунктов, чтобы приобрести право на покупку базового актива по предварительно оговоренному курсу, равному 64 000 пунктов. Подобная ситуация обозначена на рисунке 1. Если курс в данный момент пребывает на зеленой линии «А», это означает, что инвестор полностью уплатил необходимую премию и в настоящее время обладает позицией, близкой к нулю. Линия красного цвета на рисунке 1 отражает цену контракта при открытии позиции. Линия синего цвета (рисунок 1) указывает на стоимость контракта при его завершении (выполнении). Следует учесть, что красная линия обладает внутренней стоимостью, зависящей от рыночного курса, а также временной.

Пусть трейдер приобрел контракт по 64 000 пунктов. Если его курс поднимется до 65 000 пунктов, то полученная маржа будет являться внутренней ценой контракта. Если же курс этого инструмента упадет до 62 000, это будет означать, что трейдер получил убыток, так как внутренняя цена контракта соответствует нулевой отметке. Внутренняя стоимость инструмента обуславливается соотношением цены исполнения (страйка), по которой приобретался опцион, и текущего курса. Временная стоимость благоприятствует уплате премии, которую трейдер вносит именно за время обладания правом использования опциона.

Таким образом, когда трейдер приобретает CALL-контракт, он уплачивает вышеупомянутую премию. Если курс движется в прибыльном векторе, доход от ценовой разницы компенсирует уплаченную премию, а затем приносит чистый заработок, начиная с нулевой точки. Ситуация аналогична открытию длинной позиции для базового актива.

Неоспоримое достоинство CALL-опциона заключается в том, что неблагоприятное движение курса не позволит трейдеру получить убыток, превышающий величину премии. Линия вероятных потерь на рисунке 1 имеет горизонтальную направленность. Риск инвестора ограничен, потенциальная прибыль не имеет лимитов. Доход трейдера линейно возрастает при увеличении курса актива.

Рисунок 2. Ситуация продажи CALL-контракта

Продажа CALL-контракта (рисунок 2) обуславливает обратный сценарий. Трейдер получает заслуженную опционную премию, так как является продавцом данного актива. Если курс через некоторое время не превысит величину страйка, продавец CALL-опциона получит прибыль в полном размере. Если же растущий курс достигнет некоторой отметки, премия продавца сократится. Возникнет определенная нулевая точка, превышение которой начнет приносить ему убыток. Ситуация аналогична открытию короткой позиции для базового актива, при которой курс движется в убыточном векторе.

Ситуация с контрактом PUT рассматривается по схожим принципам. Приобретение PUT-контракта (рисунок 3) обусловит получение линейной прибыли, если рыночный курс снижается, и фиксацию постоянного убытка, равного уплаченной премии, если рыночный курс растет.

Рисунок 3. Ситуация приобретения PUT-контракта

Следовательно, продажа PUT-опциона (рисунок 4) приведет к получению премии, которую удастся сохранить, но падение рыночного курса обусловит фиксацию неограниченного убытка.

Рисунок 4. Ситуация продажи PUT-опциона

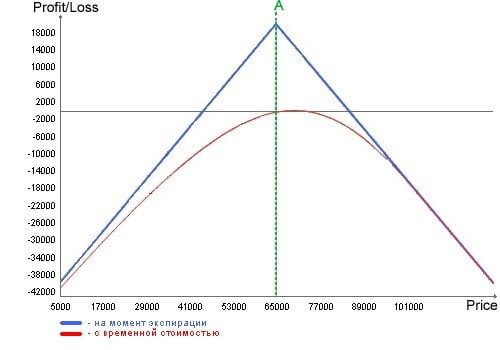

Приобретение Стрэддл подразумевает одновременную покупку CALL-контракта и PUT-контракта для одного и того же базового актива с одинаковой экспирацией и одинаковой стоимостью страйка. Условный пример для подобной ситуации рассматривается на рисунке 5.

Рисунок 5. Приобретение Стрэддл

Предположим, одновременно приобретаются CALL-контракт и PUT-контракт по определенному активу. Стоимость страйка для каждого из контрактов – 65 000 пунктов. Экспирация обоих контрактов назначена на 01.03.2050. Рисунок 5 свидетельствует о том, что на отметке 65 000 трейдер получает максимально возможный убыток. Сокращение величины данного убытка будет наблюдаться, если курс будет повышаться или снижаться. Через некоторое время курс достигнет безубыточной отметки, одновременно соответствующей двум уровням – 48 000, 85 000. Повышение курса принесет трейдеру заработок, аналогичный доходу от обычной покупки актива. Падение курса обусловит прибыль, аналогичную доходу от обычной продажи актива.

Продажа Стрэддл может оказаться полезной, если трейдер убежден в том, что курс не выйдет за пределы условного ценового канала. Ситуация иллюстрируется примером, рассмотренным на рисунке 6.

Рисунок 6. Продажа Стрэддл

В подобном случае график, характеризующий динамику прибыльности, отражается зеркально. Получение двойной опционной премии позволит трейдеру удерживать позицию максимальной доходности, соответствующей уровню 65 000. Однако повышение или снижение курса придет позицию трейдера к убытку.

Таким образом, если трейдер полагает, что курс осуществит пробитие условного ценового канала, ему следует приобрести Стрэддл. Если же инвестор прогнозирует дальнейшее пребывание курса в широком диапазоне ценовых значений, ему рекомендуется продать Стрэддл.

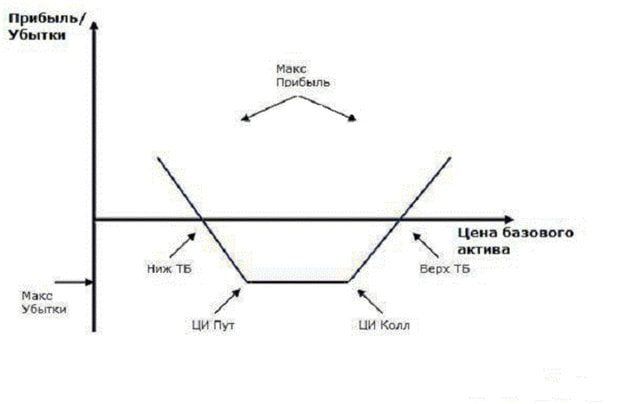

Стрэнгл – стратегия комбинированной торговли, которая также популярна среди инвесторов, предпочитающих работать с различными опционами. Такая методика, как уже говорилось ранее, предусматривает одновременное заключение CALL-контракта и PUT-контракта по одному и тому же целевому активу с одинаковым сроком выполнения, но с разными ценами экспирации (страйками). Применение комбинационной стратегии покупки Cтрэнгла, как правило, непосредственно предопределяется рыночными прогнозами, базирующимися на опционах OTM. Схематичный пример стратегии Стрэнгл приводится на рисунке 7.

Рисунок 7. Принципиальная схема методики Стрэнгл

На рисунке 7 сокращения Ниж ТБ / Верх ТБ означают нижнюю / верхнюю точку безубыточности. Сокращения ЦИ Пут / ЦИ Колл означают цену исполнения контрактов PUT/CALL.

Приобретение Стрэнгл считается целесообразным, если курс целевого актива только начинает движение, которое, как ожидается, будет весьма существенным. Стратегия приносит прибыль, когда курс покидает пределы условного диапазона ценовых значений. Ошибочность прогнозов трейдера приведет к фиксации убытка, величина которого равняется уплаченной премии.

Продажа Стрэнгл совершается противоположным образом. Она предполагает открытие трейдером короткой позиции по CALL-контракту и PUT-контракту с разной стоимостью экспирации. Инвестор ориентируется на динамику курса или изменение стоимости целевого актива в жестких пределах. Корректный прогноз принесет трейдеру прибыль без экспирации контракта. Ошибочный прогноз обусловит получение убытка после исполнения соответствующего контракта.

Если вам необходимо выполнить обмен Перфект Мани на Приват24, рекомендуется выбирать надежного исполнителя через проверенные…

Успешная торговля на Форекс (Forex, Foreign Exchange — "зарубежный обмен") невозможна без хорошего брокера. Новички…

Для торговли бинарными опционами очень важно найти достойную и проверенную компанию, которая поддерживает свою репутацию…

Советы, как правило, никто не любит. Принято считать, что советы, особенно непрошенные, «бьют» по нашей…

Что такое протокол AnySwap AnySwap — это полностью децентрализованный протокол обмена токенов из разных блокчейнов…

CoinList представляет собой универсальную платформу для запуска криптопроектов. Спектр её функций весьма разнообразен, однако основная…

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}