Высокие дивиденды и низкие цены – лишь две причины, чтобы купить акции энергетического сектора прямо сейчас

Резкое падение рынка за последние две недели создало ещё одну возможность входа в энергетический сектор для долгосрочных инвесторов. Теперь можно только гадать, что будет дальше – продолжение спада или сильный краткосрочный отскок. В пятницу 6 марта цены на нефть упали на 10%, а в понедельник, 9 марта, они снова просели более чем на 20%.

Это головокружительное падение цен на нефть произошло после того, как Россия отвергла сделку ОПЕК, которая должна была стабилизировать цены в начале эпидемии коронавируса из Китая. В ответ Саудовская Аравия наводнила рынок дешёвой сырой нефтью, сигнализируя о начале тотальной ценовой войны.

Дисциплинированные инвесторы, ориентированные на доход, должны внимательно следить за настроениями рынка. Но сейчас лучше сосредоточиться на долгосрочном горизонте и взглянуть на более широкие тенденции в энергетическом секторе.

В настоящее время внезапное падение бьёт по крупным брендам энергетической отрасли. Вместе с падением цен растёт доходность. Но погоня за доходностью не обходится без риска. По мере того, как падает цена акций, увеличивается нереализованный убыток, сводя на нет любую выгоду от дивидендных доходов.

Так почему же инвесторам следует обратить пристальное внимание на энергетический сектор? Дело в том, что цены сейчас очень низкие. Рынок находится в состоянии затяжной рецессии. Однако влияние Covid-19 на китайскую экономику может продлиться не более одного квартала.

Как только заводы возобновят свою работу, спрос на энергоносители резко возрастёт. Так что люди, которые покупают лучшие энергетические акции при низком уровне цены, будут вознаграждены за это.

Учитывая всё вышесказанное, предлагаем вам семь энергетических акций, которые слишком сильно упали, чтобы их сейчас игнорировать.

Купить данные акции можно у брокера Тинькофф Инвестиции или Exante.

Источник: Shutterstock.

Лучшие акции энергетических компаний: BP (BP)

Источник: JuliusKielaitis / Shutterstock.com.

В понедельник акции BP (NYSE:BP) упали до 52-недельного минимума в 24,20$ и теперь их дивидендная доходность составляет 9,9%. Если ценовая война на рынке нефти затянется, BP и её коллегам, возможно, придётся сократить дивиденды. Однако BP формирует новую стратегию, которая должна порадовать акционеров.

Этот крупный энергетический бренд намерен дистанцироваться от компании, ответственной за разлив нефти на платформе Deepwater Horizon в 2010 году. Таким образом, она поставила перед собой цель – добиться нулевого уровня выбросов углерода к 2050 году. Она также планирует сократить вдвое углеродоёмкость всех продаваемых ею продуктов.

Такая приверженность вопросам экологии может сбить с толку акционеров BP, поскольку компания работает на рынке нефти и газа. Тем не менее, правительства во всём мире вводят налоги на углерод. Двигаясь впереди этого тренда, BP обеспечит экономическую эффективность и создаст инфраструктуру для достижения амбициозных целей по сокращению выбросов углерода. Если BP не начнет это делать сейчас, то всё может закончиться так же, как и с угольными компаниями.

За четвёртый квартал и полный год BP отчиталась о достаточно сильных результатах. В 2019 году затраты на замещение составили 10 млрд долларов. Денежный поток превысил 28,2 млрд долларов, а дивиденды и выкуп акций – 8,5 млрд долларов. Руководство продолжает следить за падением цен на нефть и ведёт дела соответствующим образом.

Доходы в четвёртом квартале снизились по сравнению с прошлым годом, поэтому в изменении прогноза по производству и капитальным затратам нет ничего удивительного.

Ниже вы увидите, что акции BP имеют выгодные цены по сравнению с их аналогами:

Источник: Stock Rover.

В расчёте модели выхода из 10-летнего дисконтированного денежного потока (DCF) мы предположим, что ежегодное падение доходов до 2030 финансового года составит 10%. В таком сценарии акции BP по-прежнему будут стоить 43,75$.

Exxon Mobil (XOM)

Источник: Harry Green / Shutterstock.com.

Компания Exxon Mobil (NYSE:XOM) отчиталась о снижении доходов за четвёртый квартал на 6,6% до 67,2 миллиарда долларов. Тем не менее, компания всё же объявила о нескольких положительных моментах.

Добыча природного газа в добывающем сегменте увеличилась на 5%, что обусловлено сезонным ростом спроса в Европе. Компания также расширила своё соглашение с FuelCell Energy (NASDAQ:FCEL) по разработке масштабной технологии улавливания углерода.

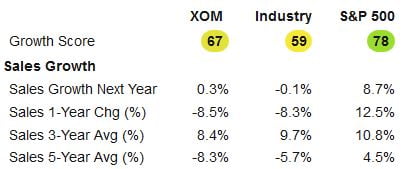

Ниже вы увидите, что показатели роста Exxon отстают от S&P 500, но всё же позволяют компании удерживать лидерство в отрасли:

Источник: Stock Rover.

В 2020 году, по мере появления информации о новых проектах, денежный поток Exxon будет расти. В результате начнётся восстановление. Нужно только, чтобы цены на энергоносители выросли.

Occidental Petroleum (OXY)

Источник: Pavel Kapysh / Shutterstock.com.

Стоимость акций Occidental Petroleum (NYSE:OXY) упала более чем на 80% от своего 52-недельного максимума. И это падение произошло всего за несколько дней.

Дивиденды по акциям OXY приближаются к 10%, но после отчёта о результатах четвёртого квартала 27 февраля их цена сильно упала. С учётом всех поправок Occidental потеряла 30 центов за акцию. Для решения этой проблемы компания объявила, что её первоочередной задачей на ближайшее время является приобретение Anadarko. В тот момент генеральный директор Вики Холлуб заявила, что эта сделка обеспечит экономию в размере 3,5 миллиарда долларов в год.

В ходе селекторного совещания компания сообщила, что погасила 32% долга, который был взят для приобретения Anadarko. Выручка от продажи акций и свободный денежный поток в размере 500 миллионов долларов позволили накопить деньги для этого.

Кроме того, в ответ на вопрос о дивидендах Вики Холлуб заявила, что сейчас у компании достаточно гибкости, чтобы работать при нулевом уровне прибыли. Кроме того, у неё достаточно гибкости, чтобы поддерживать производство даже в случае падения ещё ниже.

Компания также имеет возможность безболезненно снизить производство, если коронавирус продолжит влиять на стоимость нефти. И руководство Occidental уверено, что даже при такой турбулентности компания достигнет уровня в 15 миллиардов долларов за счёт реализации активов.

Аналитики прогнозируют среднюю цену на акции Occidental Petroleum в размере 41,60$. Если же использовать модель множителей EBITDA, курс акций составляет 40$.

EOG Resources (EOG)

Источник: Shutterstock.

EOG Resources (NYSE:EOG) – компания премиум-класса, которая занимается бурением скважин. Несмотря на падение цен на нефть, добыча жидких углеводородов увеличилась на 17%, а природного газа – на 15%. Без учёта приобретений, капитальные затраты компании составили 6,2 миллиарда долларов.

Кроме того, EOG генерировала 1,9 млрд долларов свободных денежных средств, что позволило ей увеличить дивиденды на 30% второй год подряд.

“Выплата стабильно растущих дивидендов – это лучший способ возврата денежных средств акционерам, который является неотъемлемой частью нашей успешной бизнес-модели высокодоходного реинвестирования“,

– утверждает финансовый директор компании Тим Дриггерс –

“Рост дивидендов EOG с учётом сложных процентов за последние 20 лет составил 22%“.

Компания ни разу не сокращала свои дивиденды и не выпускала новые акции, чтобы навредить своим акционерам, поэтому акции EOG трудно игнорировать.

Аналитики очень оптимистично относятся к акциям EOG и говорят о среднем целевом уровне в 81$.

Schlumberger (SLB)

Источник: Valentin Martynov / Shutterstock.com.

Компания Schlumberger (NYSE:SLB) предлагает доходность почти 7,8%, так как ценовая война цен на нефтегазовом рынке сильно повредила цене её акций.

9 марта за один день торгов акции компании упали на 29%. Даже рост прибыли в четвёртом квартале на 39 центов за акцию (без поправки на ОПБУ) не помог акциям. Выручка выросла на 0,6% по сравнению с аналогичным периодом прошлого года и составила 8,2 млрд долларов.

Но у компании достаточно силы. Например, международные продажи её продукции находятся на самом высоком уровне с 2014 года. Кроме того, ее сочетание разведочных работ на морских месторождениях и цифровой трансформации помогло улучшить результаты. По сути, Schlumberger – это технологическая фирма, также выступающая в роли циклической ресурсной компании.

Её модели Reservoir Characterization, платформа тестирования формирований Wireline и другие программные решения работают просто отлично.

Во всяком случае, поскольку рынки игнорируют Schlumberger, покупая эти энергетические акции сейчас, вы получите значительную скидку. Ранее руководство компании прогнозировало рост её международных капитальных затрат. Говорилось, что расходы на разведку и добычу “будут расти в диапазоне от 4 до 6 процентов“. Но если падение рынка окажется хуже, чем предполагалось ранее, компания может сократить расходы ещё больше.

Несмотря на это, благодаря опережающему росту выручки и новым техническим предложениям, акции SLB – отличный вариант для покупки.

Phillips 66 (PSX)

Источник: Jonathan Weiss / Shutterstock.com.

Из всех акций в нашей подборке Phillips 66 (NYSE:PSX) предлагает самую низкую дивидендную доходность в 5%. Однако это тоже довольно хороший уровень для инвесторов. Учитывая управляемый уровень долга при чистом соотношении долга к капиталу 27% и скорректированным EPS на 2019 год в размере 8,05$, PSX является хорошо работающей компанией. Несмотря на то, что уровень денежных средств в 2019 году снизился, падение было связано с корректировкой капитальных расходов.

Маржа химического бизнеса Phillips находится в циклическом провале, но руководство считает, что впереди компанию ждёт много положительных факторов. Кроме того, в нефтегазовом секторе появляются новые возможности. А это значит, что у компании будет шанс усовершенствовать свои проекты в этой сфере.

Phillips отличается от других энергетических компаний своим отлично диверсифицированным портфелем. Её бизнес по переработке, хранению и транспортировке нефти приносит от 2,3 млрд до 2,4 млрд долларов прибыли без учёта процентов, налогов, износа и амортизации (EBITDA). Маркетинговый и специализированный бизнес также работает довольно хорошо.

В своем химическом бизнесе CPChem расширила стратегическое партнёрство с государственной компанией Qatar Petroleum. В четвёртом квартале подразделение получило 173 млн долларов дохода без учёта налогов, что меньше, чем было в предыдущем квартале. Но мы думаем, что можно не сомневаться в восстановлении прибыли в долгосрочной перспективе.

Chevron (CVX)

Источник: tishomir / Shutterstock.com.

Компания Chevron (NYSE:CVX) недавно отчиталась о прибыли без поправки на ОПБУ в размере 1,49$ на акцию, несмотря на падение выручки на 14,2% по сравнению с предыдущим годом до 36,4 млрд долларов. В 2019 году денежный поток от операционной деятельности превысил 27 миллиардов долларов, и это говорит о том, что дивиденды будут стабильно выплачиваться.

Кроме того, Chevron увеличила дивиденды за первый квартал, увеличив выкуп акций до 5 млрд долларов в расчёте на год, а также уменьшила соотношение чистого долга до 13%.

Компания выполнила все четыре своих финансовых приоритетных обещания на год. К ним относится увеличение дивидендов, финансирование капитальной программы, поддержание надёжного баланса и возврат избыточных денежных средств акционерам.

Таким образом, надёжные денежные потоки и выплата более высоких дивидендов при одновременном финансировании проектов – всё это указывает на сильный будущий рост. Компания Chevron не жертвует своими долгосрочными перспективами ради удовлетворения краткосрочных ожиданий инвесторов.

Вместо этого она сократила ненужные расходы, что позволит ей стабильно работать в слабеющей среде. И если цены на энергоносители станут выше, акции энергетических компаний, таких как Chevron, быстро пойдут вверх.

Даже если выручка будет расти не более чем на 1% в год, справедливая стоимость Chevron будет составлять в 111,29$.