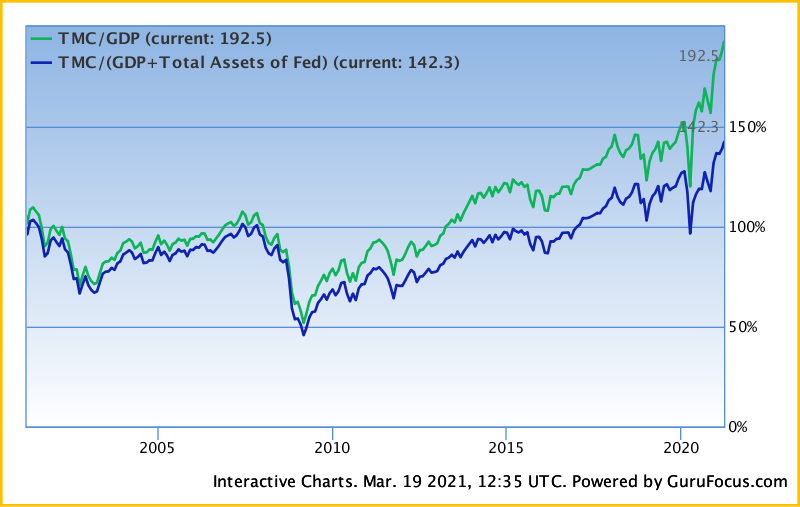

Индикатор Уоррена Баффета показывает, что рынок значительно переоценён. Исходя из исторического соотношения общей рыночной капитализации к ВВП (в настоящее время оно находится на уровне 195,5%), он будет падать на -3,1% в год от нынешнего уровня оценки, включая дивиденды.

Между тем, если судить по историческому соотношению общей рыночной капитализации к сумме ВВП и и совокупного размера активов Федеральных резервных банков (в настоящее время составляет 144,5%), фондовый рынок тоже значительно переоценен и, вероятно, будет падать -1,3% в год от нынешнего уровня оценки, включая дивиденды.

Примечание: С 12.07.2020 года мы ввели новый показатель для расчёта предполагаемой будущей доходности – соотношение Общей рыночной капитализации (ОРК) к ВВП + совокупные активы ФРС.

Какую прибыль мы можем ожидать от фондового рынка

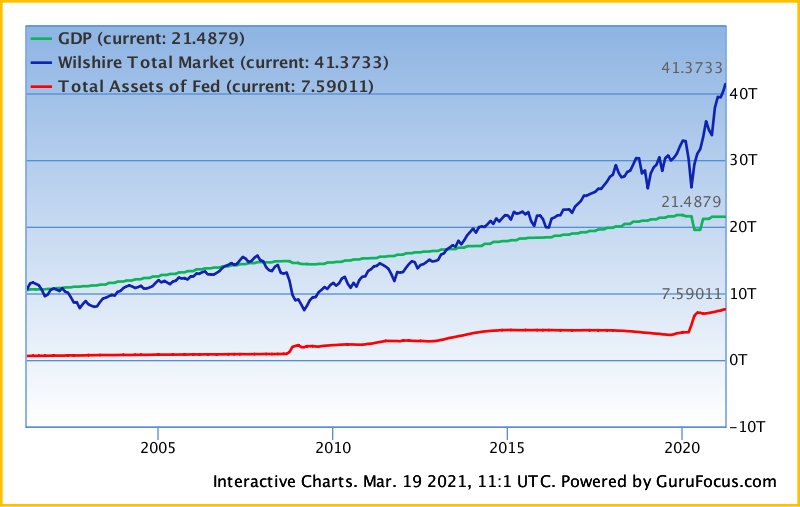

На сегодняшний день Общерыночный индекс равен 42013,8 млрд долларов, около 195,5% от последнего ВВП. Фондовый рынок США настроен на среднюю годовую доходность -3,1%, которая рассчитывается на основе исторических оценок. Сюда входит доходность от дивидендов, которая в настоящее время составляет 1,47%.

Как отметил Уоррен Баффет, процент общей рыночной капитализации (TMC) по отношению к ВВП США является лучшим показателем того, где находятся оценки в любой момент.

Специалисты HowToTrade изменили эту формулу, добавив в знаменатель общий размер активов Федеральных резервных банков и получив ещё один индикатор для оценки рынков. На сегодняшний день Общерыночный индекс составляет около 144,5% от суммы последнего опубликованного уровня ВВП и совокупного размера активов ФРС.

Фондовый рынок США настроен на среднюю годовую доходность -3,1%, которая рассчитывается на основе исторических оценок с использованием нового индикатора. Модифицированная методология расчёта этого показателя в режиме онлайн описана ниже в разделе “Модифицированная версия рыночных оценок“.

В долгосрочной перспективе доходность фондового рынка определяется следующими факторами:

1. Процентная ставка

Процентные ставки действуют на финансовые оценки так же, как гравитация действует на материю: чем выше ставка, тем сильнее нисходящее притяжение. Причина в том, что норма прибыли инвесторов от любого вида инвестиций напрямую связана с безрисковой ставкой, которую они могут заработать на государственных ценных бумагах.

“Таким образом, если ставка правительства повышается, цены всех инвестиций должны корректироваться вниз до уровня, который приводит в соответствие их ожидаемые нормы прибыли. И наоборот, если государственные процентные ставки падают, это движение толкает цены всех других инвестиций вверх“,

– Уоррен Баффет.

2. Долгосрочный рост корпоративной прибыльности

В долгосрочной перспективе корпоративная прибыль возвращается к своему долгосрочному тренду, который составляет около 6%. Во время спадов прибыль корпораций сокращается, а в периоды экономического роста – увеличивается. Однако долгосрочный рост прибыльности корпораций близок к долгосрочному экономическому росту. Размер экономики США измеряется показателем Валового национального продукта (ВНП).

Хотя ВНП отличается от ВВП (валового внутреннего продукта), эти два показателя всегда находятся в пределах 1% друг от друга. Здесь для расчёта мы используем ВВП. ВВП США с 1970 года представлен зелёной линией на графике, изображённом ниже.

3. Рыночные оценки

В долгосрочной перспективе оценки фондового рынка возвращаются к своему среднему значению. Высокая текущая оценка всегда коррелирует с более низкой долгосрочной доходностью в будущем. С другой стороны, низкий текущий уровень оценки коррелирует с более высокой долгосрочной доходностью.

Общая рыночная оценка измеряется соотношением общей рыночной капитализации (ОРК) и ВНП – уравнением, представляющим “лучший показатель” Уоррена Баффета. Это соотношение с 1970 года показано на графике ниже.

Мы видим, что за последние пять десятилетий соотношение ОРК/ВНП варьировалось в очень широких пределах. Самая низкая точка была в области 32,7% на фоне глубокой рецессии в июле 1982 года, в то время как самая высокая точка находится около 195,5% в марте 2021 года. Рынок перешёл от значительно заниженной оценки июля 1982 года к значительно завышенной марта 2021 года.

Основываясь на исторических данных, мы разделили рыночные оценки на пять зон:

| Коэффициент = Общая рыночная капитализация / ВВП | Оценка |

| Коэффициент ≤ 73% | Значительно недооценён |

| 73% < Коэффициент ≤ 94% | Умеренно недооценён |

| 94% < Коэффициент ≤ 115% | Справедливая стоимость |

| 115% < Коэффициент ≤ 136% | Умеренно переоценён |

| Коэффициент > 136% | Значительно переоценён |

| Где мы находимся сегодня (17.03.2021)? | Коэффициент = 195,5%, Значительно переоценён |

Быстрое напоминание (взято с сайта Greenbacked)

- ВВП – это “общая рыночная стоимость товаров и услуг, произведённых в пределах страны“.

- ВНП – это “общая рыночная стоимость товаров и услуг, произведённых резидентами страны, даже если они живут за границей. Таким образом, если резидент США зарабатывает деньги на инвестициях за рубежом, эти деньги будут включены в ВНП (но не в ВВП)“.

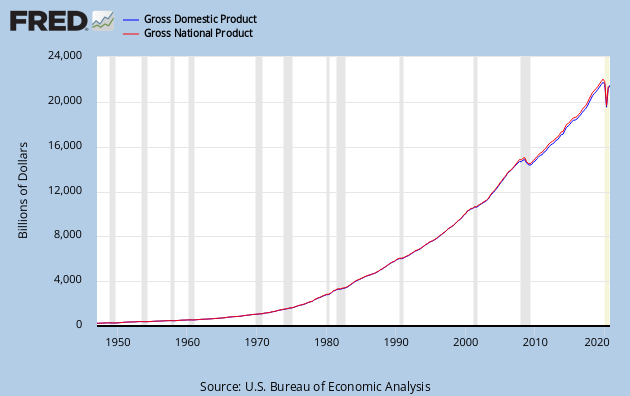

Хотя различие между ними важно, так как американские компании увеличивают объёмы бизнеса на международном уровне, фактическая разница между ВНП и ВВП минимальна, как показывает график из отделения ФРС в Сент-Луисе:

ВВП в четвёртом квартале 2012 года равен 15 851,2 млрд долларов. ВНП в третьем квартале 2012 года (последние доступные данные) составлял 16 054,2 млрд долларов. В наших целях эти два показателя можно считать взаимозаменяемыми.

Модифицированная версия рыночных оценок

Чтобы понять логику, на которой основан индикатор Баффета (отношение общей рыночной капитализации (ОРК) к ВНП), мы должны разобраться с тем, что такое экономический цикл. Предпосылка состоит в том, что экономика сильно зависит от потребления, при этом люди должны производить, чтобы потреблять.

Корпорации генерируют доход и прибыль за счёт потребления, и их доходность в итоге отражается на фондовом рынке. Таким образом, ВВП, который отражает общую стоимость производства, является основным фактором роста прибыли корпораций, а также общей рыночной капитализации.

Углубляясь в тему, мы вводим ещё один фактор, который также может влиять на общую рыночную капитализацию, а именно совокупный размер активов Федерального резервного банка. Как и любая другая финансовая документация, балансовый отчёт ФРС состоит из активов и обязательств.

Федеральная резервная система, выполняющая функции центрального банка США, каждый четверг публикует еженедельный отчёт H.4.1, в котором содержится консолидированная информация о состоянии всех федеральных резервных банков, включая их общие размеры активов, обязательств и капитала. Активы ФРС состоят в основном из государственных ценных бумаг и кредитов, которые она предоставляет региональным банкам.

На протяжении десятилетий балансовые отчёты ФРС использовались для прогнозирования изменений экономических циклов. Расширение и сокращение баланса ФРС, вне всяких сомнений, оказывает влияние на экономику и потребление отдельных лиц и корпораций, которые, в свою очередь, влияют на фондовый рынок. В принципе, ФРС в рамках своей денежно-кредитной политики покупает активы, когда намеревается увеличить денежную массу, и продаёт активы, когда денежную массу надо уменьшить.

Если целью ФРС является расширение, она вливает больше денег на рынок и снижает процентную ставку. В этом случае деньги могут быть заимствованы по более низкой ставке, что побуждает людей увеличивать потребление, а корпорации – расширять свой бизнес.

С другой стороны, огромное падение процентных ставок также способствует инвестициям, повышая стоимость каждого доллара будущей прибыли. Оба результата могут привести к притоку капитала на фондовый рынок, тем самым увеличивая общую рыночную капитализацию.

Исходя из этой логики, мы разработали ещё один показатель рыночной оценки с активов ФРС – соотношение ОРК/(ВВП + Совокупный размер активов ФРС). Этот индикатор работает так же, как и индикатор Баффета, график которого мы рассмотрели выше, но даёт дополнительную информацию.

Показатели с 1970 года также можно посмотреть на графике ниже, который даёт общее сравнение с индикатором Баффета. По состоянию на 17.03.2021 года этот показатель составляет 144,5%.

Мы видим, что в последние пять десятилетий соотношение ОРК/(ВВП + совокупный размер активов ФРС) варьировалось в очень широких пределах. Самая низкая точка была в области 31,1% на фоне глубокой рецессии в июле 1982 года, в то время как самая высокая точка находится около 144,5% в марте 2021 года.

Основываясь на модифицированных исторических данных, мы разделили рыночную оценку на пять зон:

| Коэффициент = Общая рыночная капитализация / (ВВП + Совокупный размер активов ФРС) | Оценка |

| Коэффициент ≤ 63% | Значительно недооценён |

| 63% < Коэффициент ≤ 81% | Умеренно недооценён |

| 81% < Коэффициент ≤ 99% | Справедливая стоимость |

| Коэффициент > 117% | Умеренно переоценён |

| Коэффициент > 117% | Значительно переоценён |

| Где мы находимся сегодня (17.03.2021)? | Коэффициент = 144,5%, Значительно переоценён |

Читайте также Пять вещей, о которых мы узнали из ежегодного письма Уоррена Баффета

Источники доходности инвестиций

Доходность инвестиций в отдельные акции или в фондовый рынок в целом определяется следующими тремя факторами:

1. Рост бизнеса

Если мы посмотрим на конкретный бизнес, то его ценность определяется тем, сколько денег этот бизнес может заработать. Рост стоимости бизнеса происходит за счёт роста доходов при расширении бизнеса. Рост стоимости бизнеса отражается как повышение цены акций компании, если рынок признает эту стоимость, что в итоге и происходит.

Если посмотреть на экономику в целом, то рост стоимости всего фондового рынка происходит за счёт роста доходов корпораций. Как мы уже говорили выше, в долгосрочной перспективе доходы корпораций растут с той же скоростью, что и сама экономика.

2. Дивиденды

Дивиденды являются важной частью инвестиционной прибыли. Дивиденды выплачиваются из денежных доходов бизнеса. При прочих равных условиях более высокий коэффициент выплаты дивидендов подразумевает более низкие темпы роста. Поэтому, если компания выплачивает дивиденды, продолжая при этом наращивать прибыль, дивиденды оказываются дополнительной прибылью для акционеров, помимо повышения стоимости бизнеса.

3. Изменение рыночной оценки

Хотя стоимость бизнеса не меняется в одночасье, цена его акций постоянно колеблется. Рыночная оценка обычно измеряется хорошо известными коэффициентами, такими как P/E, P/S, P/B и так далее. Эти коэффициенты могут использоваться как для отдельных предприятий, так и для рынка в целом.

Соотношение, которое Уоррен Баффет использует для оценки рынка (ОРК/ВНП), похоже на соотношение цены к продажам (P/S): В этом случае цена – это общая рыночная капитализация всех торгующихся на рынке акций, а продажи – общий валовой национальный продукт страны. Кроме того, мы предлагам новый индикатор ОРК/(ВВП + совокупный размер активов ФРС), который действует аналогично, но даёт немного отличающийся вариант рыночной оценки.

Какую доходность может показать рынок с этого уровня

Если сложить все три фактора, то доходность инвестиций можно оценить по следующей формуле:

Доходность инвестиций (%) = Дивидендная доходность (%) + Рост бизнеса (%) + Изменение оценки (%)

Первые два пункта уравнения не нуждаются в пояснении. Третий пункт можно рассчитать, если известны начальные и конечные рыночные коэффициенты рассматриваемого периода времени (T). Если предположить, что начальный коэффициент равен Rb, а конечный коэффициент равен Re, то изменение оценки можно рассчитать следующим образом:

(Re/Rb)(1/T)-1

Таким образом, доходность инвестиций равна:

Доходность инвестиций (%) = Дивидендная доходность (%) + Рост бизнеса (%) + (Re/Rb)(1/T)-1

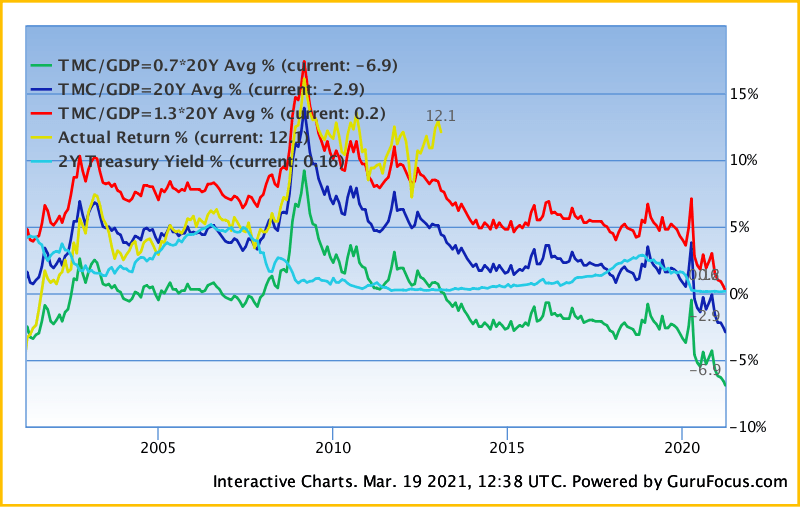

На самом деле, это уравнение очень близко к тому, что использует доктор Джон Хассман для расчёта рыночных оценок. С помощью этого уравнения мы можем рассчитать вероятную доходность инвестиций на фондовом рынке за определённый период времени. В расчётах мы использовали период времени 8 лет, что примерно соответствует продолжительности полного экономического цикла. Результаты расчётов можно посмотреть ниже.

Зелёная линия показывает ожидаемую доходность, если рынок будет склоняться к недооцённости (ОРК / ВНП = 0,7 * среднее значение за последние 20 лет) в течение следующих 8 лет от текущих уровней, красная линия показывает ожидаемую доходность, если рынок будет склоняться к переоцённости (ОРК / ВНП = 1,3 * среднее значение за последние 20 лет) в течение следующих 8 лет. Синяя линия показывает ожидаемую доходность, если рынок будет склоняться к справедливой оценке (ОРК / ВНП = среднее значение за последние 20 лет) в течение следующих 8 лет.

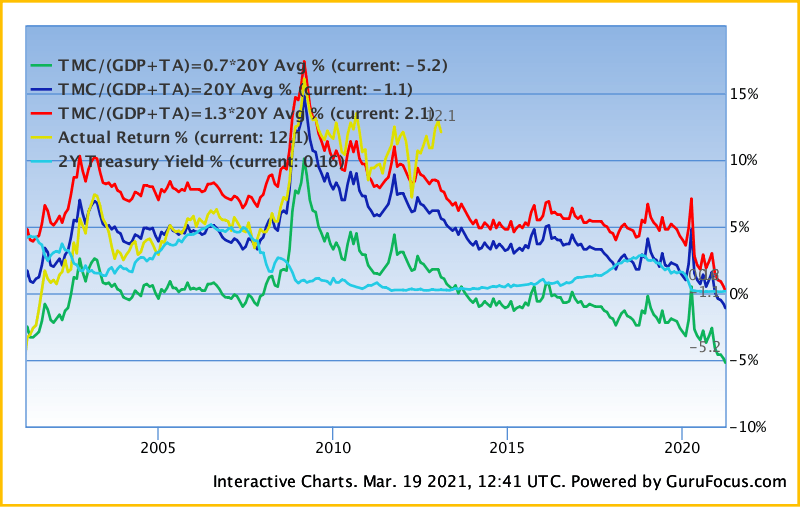

Аналогично рассчитывается ожидаемая доходность на основе нового индикатора, показанная на графике ниже. В этом случае последняя часть оценки заменяется расчётом начального и конечного соотношения ОРК/(ВВП + совокупный размер активов ФРС), в то время как остальные части остаются прежними.

При условии, что продолжительность полного экономического цикла составляет 8 лет, с использованием различных допущений о рыночных тенденциях оцениваются три различных показателя ожидаемого дохода: недооценённость, переоценённость и справедливая оценка.

Толстая ярко-жёлтая линия на последних двух графиках – это фактическая годовая доходность фондового рынка за 8 лет. Для расчета фактической доходности мы используем “Wilshire 5000 Full Cap Price Index“. Мы видим, что расчёты с достаточно высокой точностью предсказывают тренды доходности фондового рынка. Колебания доходности рынка связаны с изменением процентных ставок.

Для инвесторов, которые вышли на рынок после конца 1990-х годов, ситуация выглядит печально. С того времени рынок почти постоянно был переоценён, и только после спада, начавшегося в 2008 году, он снизился до справедливой стоимости. С октября 2008 года, впервые за 15 лет, рынок оказался настроен на значительную положительную доходность.

По состоянию на 17.03.2021 соотношение ОРК/ВВП показывает, что фондовый рынок должен снижаться на -3,1% в год в следующие 8 лет. А если судить по коэффициенту ОРК/ВВП + совокупный размер активов ФРС, скорее всего, он будет падать на -1,3% в год в ближайшие 8 лет.

Читайте также 17 лучших цитат о трейдинге всех времён и народов

Рыночные прогнозы Уоррена Баффета

Основываясь на этих факторах, Уоррен Баффет в прошлом сделал несколько рыночных прогнозов. К ноябрю 1999 года, когда индекс Dow был на уровне 11 000, и всего за несколько месяцев до взрыва пузыря доткомов, фондовый рынок рос на 13% в год с 1981 по 1998 годы. Уоррен Баффет в своём выступлении перед друзьями и руководителями бизнеса сказал:

“Я хотел бы возразить, что мы не сможем даже отдалённо приблизиться к этим 12,9… Если вычеркнуть инфляционную составляющую из этого номинального дохода (что необходимо сделать, несмотря на колебания инфляции), получается 4% в реальном выражении. И если цифра в 4% окажется ошибочной, я считаю, что этот процент с одинаковой вероятностью может быть как меньше, так и больше“.

Через два года после публикации от ноября 1999 года, когда индекс Dow упал до 9000, Баффет сказал:

“Я бы ожидал, что сейчас долгосрочная доходность будет несколько выше, примерно в районе 7% после вычета затрат“.

С момента публикации статьи 22 ноября 1999 г. прошло девять лет, и для большинства инвесторов это было дикое и болезненное время; индекс Dow поднялся до 14 000 в октябре 2007 года и упал до 8 000 к настоящему моменту. В октябре 2008 года Уоррен Баффет снова написал:

“В ближайшее десятилетие акции почти наверняка будут прибыльнее, чем наличные, возможно даже в значительной степени“.