В данной статье мы рассмотрим лишь один из численных методов оценки опционов – Монте Карло. Он заключается в оценке математического ожидания выплаты, которую сгенерирует опцион для его владельца, путем многократного генерирования возможных ценовых путей движения акции. Суть метода можно продемонстрировать на примере игрального кубика.

Представим себе, что перед нами стоит задача определения математического ожидания (проще говоря – среднего значения) числа очков, выпадающих на кубике. Каким образом можно решить эту задачу?

Аналитически, то есть путем суммирования значений на гранях кубика, умноженных на вероятность выпадения соответствующей грани, т. е.

1 / 6 × 1 + 1 / 6 × 2 + … + 1/6 × 6 = 3,5

(если кубик является совершенным, и вероятность выпадения любой грани равна 1 / 6). Также можно решить задачу численно, с помощью метода Монте Карло. Для этого нам нужно будет бросить кубик, например, 1 млн раз и рассчитать среднее значение числа выпавших очков в результате этих экспериментов. Это значение может получиться равным, например, 3,497 или 3,504, т. е. оно будет очень близким к истинному матожиданию, но некоторая погрешность будет иметься. При этом, чем больше бросков будет совершено, тем точнее будет результат. Каждый отдельный бросок кубика называется итерацией. Полный набор итераций образует симуляцию Монте Карло. Оценка опциона методом Монте Карло выглядит похожим образом: нам необходимо рассчитать, какую выплату (payoff) в среднем сгенерирует опцион в дату истечения.

В случае с кубиком мы совершали бросок, ждали некоторое время, пока кубик перестанет вертеться и остановится, и записывали количество выпавших очков. Каким образом происходит «бросок» в случае акции?

Генерирование случайного значения будущей цены акции происходит с помощью следующей формулы:

где t – будущий момент времени в годах (t = 0 – текущий момент времени, t = 1 – время через 1 год),

St – цена акции в будущий момент времени t,

S0 – текущая цена акции,

μ – математическое ожидание доходности акции, выраженной в % годовых (то, что чаще всего принято называть «ожидаемой доходностью» акции),

σ – стандартное отклонение доходности акции, выраженной в % годовых (данную величину чаще всего называют «волатильностью»),

exp (x) – функция экспоненты, т.е. число e (равное примерно 2,72), возведенное в степень х,

N0, 1 – случайная величина, имеющая стандартное нормальное распределение (с нулевым матожиданием и стандартным отклонением, равным 0).

Ту часть формулы, которая находится внутри exp, можно считать случайной доходностью акции (но не арифметической, а «логарифмической», то есть рассчитываемой через ln (P1/P0)). Данная формула соответствует общепринятой модели движения цены акции, которая лежит в основе модели Блэка-Шоулза и многих других моделей оценки деривативов, и является одним из «столпов» современной деривативной теории. Математически данная формула является решением стохастического дифференциального уравнения, описывающего движение цены акции.

Чтобы по-настоящему понять эту формулу и вывести ее математически, необходимо обладать глубокими знаниями в области теории вероятности, случайных процессов и других дисциплинах (т. е. в идеале иметь образование мехмата, со специализацией в области теории вероятностей). Однако, к счастью, для наших практических целей нам нет необходимости ничего выводить и доказывать, мы можем ее использовать для решения наших конкретных практических задач.

Следует отметить, что указанная формула является подходящей моделью для движения цены акции, но не для других базовых активов, таких как облигации, товары, процентные ставки и пр. Для них существуют свои собственные модели. В данной статье мы рассматриваем оценку опционов, имеющих в качестве базового актива исключительно акции (или фондовые индексы).

Сгенерировать случайную будущую цену акции можно в Excel. Основной вопрос: каким образом реализовать в этой программе генерирование нормально распределенной случайной величины N0, 1. Добиться этого можно несколькими способами, но мы рассмотрим только один из них.

Excel содержит функцию СЛЧИС(), которая генерирует случайную величину, имеющую равномерное распределение от 0 до 1. Если ввести в любую ячейку формулу «=СЛЧИС ()», а затем нажимать на клавишу F9 для обновления листа, программа будет генерировать новое значение случайной величины, и число в ячейке будет «прыгать» от 0 до 1. Функцию СЛЧИС() можно использовать для генерирования случайной величины, имеющей нормальное распределение. Для этого в ячейку в Ехсеlнужно ввести формулу «=НОРМОБР (СЛЧИС(); [матожидание];[стандартное отклонение])». Для генерирования нормально распределенной случайной величины N0,1(имеющей нулевое матожидание и единичное стандартное отклонение), необходимо, соответственно, использовать формулу <=НОРМСТОБР(СЛЧИС();0;1)». При нажатии на клавишу F9 в этой ячейке будет генерироваться новое значение случайной величины. Кроме того, можно использовать формулу «=НОРМСТОБР (СЛЧИС())».

Для генерирования случайной будущей цены акции, следуя ранее приведенной формуле, в ячейку Excel следует ввести формулу «=[S0]*EXP(([ожидаемая доходность]–0,5*[волатильность]^2)*[срок]+[волатильность]*КОРЕНЬ ([срок])*НОРМСТОБР(СЛЧИС()))», указав значения соответствующих параметров. Теперь при нажатии F9 в данной ячейке будет генерироваться будущая случайная цена акции.

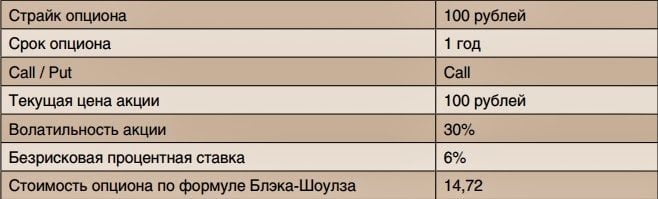

Теперь, когда мы умеем генерировать случайные значения цены акции, мы готовы к тому, чтобы оценивать опционы методом Монте Карло. Прежде всего, рассмотрим, как с его помощью оценить стоимость стандартного европейского опциона Call на акции «Газпрома». Данные для оценки опциона приведены ниже в таблице.

Стоимость опциона с такими параметрами по формуле Блэка-Шоулза составляет 14,72 рубля. Конечно, нет никакого смысла использовать метод Монте Карло, когда мы можем воспользоваться аналитической формулой. Однако в данном случае наша цель – продемонстрировать, как работает данный метод, и показать, что результат, который он дает, полностью совпадает с результатом формулы Блэка-Шоулза.

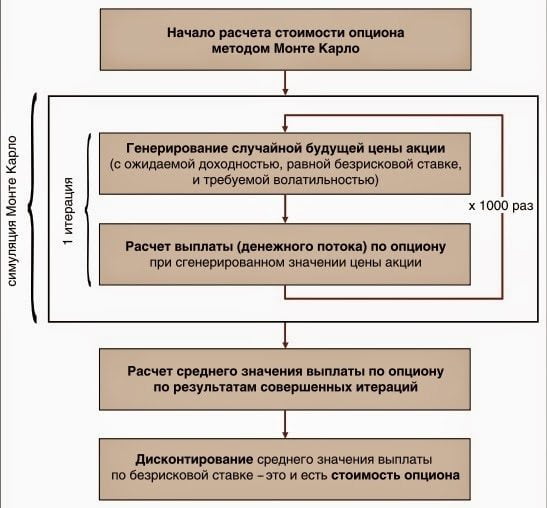

Оценка опциона методом Монте Карло происходит по следующему плану:

- Генерирование случайной будущей цены акции на дату истечения опциона,с использованием безрисковой ставки в качестве ожидаемой доходности акции);

- Расчет выплаты по опциону при данной цене акции. Шаги 1 и 2 образуют одну итерацию. Результатом итерации является значение интересующей нас случайной величины. В случае бросания кубика это было число выпавших очков, в данном случае – значение выплаты по опциону;

- Шаги 1 и 2 повторяются много раз, например, 1000;

- Рассчитывается среднее значение выплаты по опциону;

- Среднее значение выплаты дисконтируется по безрисковой ставке, а полученный результат и будет оценкой справедливой стоимости опциона.

План оценки опциона методом Монте Карло продемонстрирован схематически на рисунке ниже.

Таким образом, в соответствии с методом Монте Карло стоимость опциона – это дисконтированное значение математического ожидания выплаты по опциону, рассчитанное при ожидаемой доходности акции, равной безрисковой ставке.

Покажем, каким образом можно оценить стоимость ванильного опциона методом Монте Карло в Excel. Для расчетов нам нужно использовать следующие формулы:

- «=100*EXP(GenerateRandomReturn(6%;30%;1)», генерирует случайную цену акции в Excel;

- Рассчитывается выплата по опциону Call. Выплата по опциону = Max(P1 – Strike; 0) = = Max(P1 – 100; 0). При этом P1 – генерируемая случайная цена акции в дату истечения опциона.

Результаты расчетов в Excel приведены ниже в таблице.

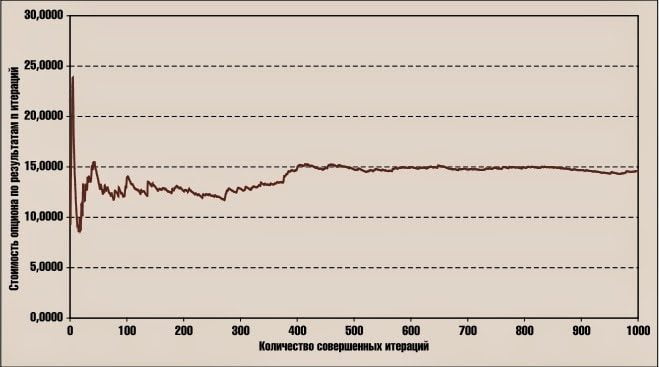

Программе Excel необходимо дать некоторое время, чтобы произвести генерирование 1000 случайных цен и рассчитать соответствующие выплаты по опциону. В результате проведения 1000 итераций мы получили среднее значение выплаты по опциону равное 15,4513 рубля. Продисконтировав это значение по безрисковой процентной ставке, мы получили 14,5515 рубля. Результат достаточно близок к значению 14,72 рубля, которое мы получили с помощью формулы Блэка-Шоулза.

Если провести 10 тыс. итераций, то результат будет намного более точным, а если 100 тыс. – точность повысится еще сильнее. Чем больше итераций совершить в рамках симуляции Монте Карло, тем ближе полученный результат будет к истинной стоимости опциона. В пределе, по мере роста числа итераций до бесконечности, метод Монте Карло дает результат, идентичный на 100% итогу, полученному с помощью формулы Блэка-Шоулза.

Увеличение точности оценки опциона с ростом количества итераций приводится ниже на рисунке: по оси Х отображается число совершенных итераций, а по оси У – соответствующая ему стоимость опциона. График наглядно показывает, что чем больше итераций совершено, тем сильнее стоимость опциона приближается к своему истинному значению.

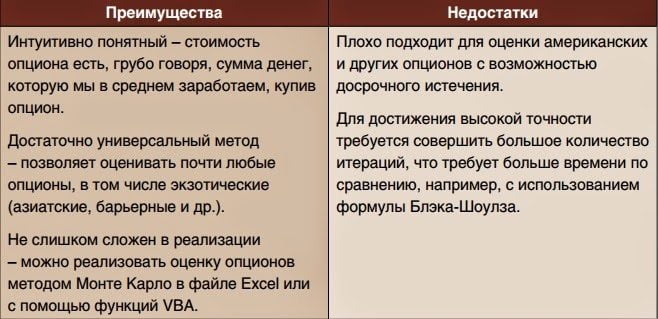

Производить симуляцию Монте Карло в Excel не очень удобно в связи с недостаточно высокой скоростью расчетов. Если 1000 итераций Excel выполняет относительно быстро (это занимает несколько секунд), то для выполнения, скажем, 100 000 итераций (что может потребоваться для точной оценки экзотических опционов), Ехсеl подходит очень плохо. Поэтому в реальности для оценки опционов методом Монте Карло следует либо программировать функции оценки самостоятельно (на языке VВА, С++, С# или другом), либо использовать готовые функции (многие из которых доступны в виде Аdd-In’ов для Ехсеl), либо использовать специальные программы, например, калькулятор экзотических опционов МГ Софт.

Метод Монте Карло интуитивно кажется очень понятным, практически, очевидным (не считая тонкости, связанной с использованием безрисковой ставки в качестве ожидаемой доходности акции), и могут возникнуть вопросы: почему, собственно говоря, стоимость опциона должна равняться именно дисконтированному матожиданию его выплаты? Что будет, если она отклонится от этого значения? Появится ли возможность совершения арбитражной операции?

Да, появится. Хотя в чистом виде такая возможность будет иметься лишь в условиях теоретического мира Блэка-Шоулза (постоянная волатильность и процентная ставка, отсутствие комиссий и т. д.). Блэк и Шоулз показали, каким образом можно «воспроизвести» выплату по опциону, совершая покупку и продажу базовой акции по стратегии дельта-нейтрального хеджирования. И стоимость опциона – не что иное, как стоимость реализации этой стратегии или, говоря иначе, издержки по хеджированию опциона (hedging costs). Если опцион будет стоить дороже своей теоретической стоимости, можно будет его продать и, хеджируя по дельте, получить прибыль. Если будет стоить дешевле, его можно будет купить и также получить арбитражную прибыль. В условиях реального мира, конечно же, это осложняется рядом факторов, прежде всего, непостоянством волатильности.

Несмотря на то, что в методе Монте Карло ничего вообще не говорится об издержках по хеджированию, тем не менее, получаемое значение в точности равно этим издержкам. Таким образом, 2 совершенно разных подхода – расчет стоимости опциона через оценку издержек по его хеджированию и расчет ожидаемой выплаты по опциону – дают один и тот же результат. Причины этого, опять же, кроются в глубинах деривативной математики. Главный же практический вывод для нас состоит в том, что Монте Карло дает корректную оценку стоимости опциона.

Метод Монте Карло используется не только для оценки стоимости опционов, но и для решения широкого круга задач в математике, физике, экономике и других дисциплинах. Свое название он берет от города Монте Карло, расположенного в Монако и известного своими многочисленными казино, ведь рулетка, подобно игральному кубику, является одним из широко известных генераторов случайных чисел.