В 1973 году профессором Стэнфордского университета Майроном Шоулзом и его коллегой Фишером Блэком была выпущена статья, впоследствии перевернувшая с ног на голову весь финансовый мир. Данная статья породила новые методы оценки опционов и собственного капитала компаний.

Сама модель определяет теоретическую цену на европейский опцион. При этом подразумевается, что цена опциона определяется рынком, если базовый актив (валютная пара, акция и пр.) торгуется на этом самом рынке.

Основным фактором в определении цены опциона играет волатильность базового актива (БА). И это естественно, ведь изменение цены БА влияет и на цену опциона.

Для вывода своей формулы Шоулз и Блэк сделали шесть допущений:

- Дивиденды не выплачиваются в течении всего срока «жизни» опциона.

- Покупатель может получить часть платежа по безрисковой ставке.

- В течении «жизни» опциона безрисковая процентная ставка постоянна и она известна.

- Разрешена короткая продажа без ограничений, при этом по текущей цене за проданную ценную бумагу продавец сразу же получит всю необходимую сумму без покрытия.

- При покупке/продаже ценной бумаги либо опциона нет транзакционных затрат.

- Торговля БА непрерывна, при этом цена изменяется в случайном порядке.

Как видно из допущений, модель Блэка-Шоулза построена на концепции безрискового хеджирования. То есть, покупая/продавая ценные бумаги и продавая/покупая опцион (соответственно Колл/Пут) инвестор избегает риска получить убыток (прибыль от продажи компенсирует убытки при покупке).

Кроме того теория предполагает, что у инвесторов нет возможности извлечь арбитражную прибыль.

В упрощенном виде формулы Блэка-Шоулза выглядят так:

Цена Колл-опциона = текущая цена БА – цена исполнения опциона (страйк);

Цена Пут-опциона = цена исполнения опциона (страйк) – текущая цена БА.

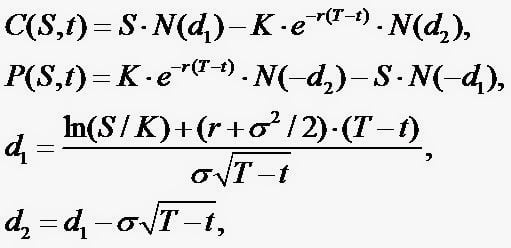

С учетом же всех поправок формулы выглядят так:

где

C(S,t) – цена колл-опциона в момент времени t;

P(S,t) – цена пут-опциона в момент времени t;

S – текущая цена БА в момент времени t;

N(x) – вероятность того, что отклонение будет меньше в условиях стандартного нормального распределения;

K- цена исполнения опциона (страйк);

r – безрисковая процентная ставка;

T-t – время «жизни» опциона;

σ – волатильность доходности БА.

Также отмечу, что для оценки изменения цены опциона по отношению к цене БА, скорости изменения цены опциона по отношению к цене БА, изменения цены опциона по отношению волатильности, изменения цены опциона по отношению ко времени, оставшемуся до экспирации, изменения цены опциона по отношению к проценту безрисковой ставки применяют коэффициенты, которые называют «греки». В соответствующем порядке – это дельта, гамма, вега, тета и ро.

Применяют теорию Блэка-Шоулза для:

- снижения рисков в случае низкой волатильности (хеджирование портфеля);

- оценки предпосылок по будущему значению волатильности. То есть, предположив, что рынок оценил опционы правильно, можно оценить верхнюю и нижнюю оценку БА;

- поиска недооцененных/переоцененных опционов для продажи/покупки.

Но, как правило, модель в основном используют как один из методов оценки опциона и рыночных ожиданий.