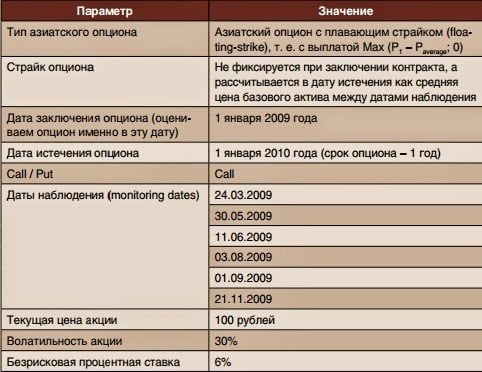

Продемонстрируем, как с помощью метода Монте-Карло можно оценить азиатский опцион со следующими параметрами (см. таблицу ниже).

Представим себе, что сегодня 1 января 2009 года, мы будем оценивать стоимость опциона именно на эту дату. Для упрощения ситуации не будем учитывать выходные и праздничные дни, а станем считать, что акция торгуется 365 дней в году. Обратим внимание на то, что у нашего азиатского опциона совершенно произвольный набор дат наблюдения. Отметим также, что дата его истечения не входит в набор дат наблюдения, то есть стоимость акции 1 января 2010 года не используется для расчета средней цены. Тем не менее, конечная стоимость влияет на выплату по опциону, поскольку последняя определяется как разница между конечной и средней ценами.

Оценка подобного инструмента методом Монте-Карло мало отличается от оценки этим же методом ванильного опциона. Разница лишь в том, что если для ванильного опциона нам было достаточно генерировать случайную цену акции в дату истечения, то для азиатского нам необходимо генерировать случайный временной ряд, содержащий котировки акции во все даты наблюдения (т. к. выплата по азиатскому опциону зависит от этих цен). В таблице приводится пример сгенерированного случайного временного ряда цены акции с расчетом соответствующей выплаты по азиатскому опциону.

Средняя стоимость, рассчитанная по ценам в даты наблюдения, оказалась равной 136,86 рубля. Конечная стоимость (P1), то есть цена на 1 января 2010 года, оказалась равной 150,66 рубля. Соответственно, платеж по азиатскому опциону в этом случае составил

Max (P1 – – Paverage; 0) = Max (150,66 – 136,86; 0) = 13,80 рубля.

Каким образом был сгенерирован данный временной ряд? В колонке «Случайная доходность» использовалась функция VBA GenerateRandomReturn для генерирования случайной доходности. Для формирования случайного временного ряда необходимо сгенерировать несколько случайных доходностей, а затем на их основе получить цены временного ряда.

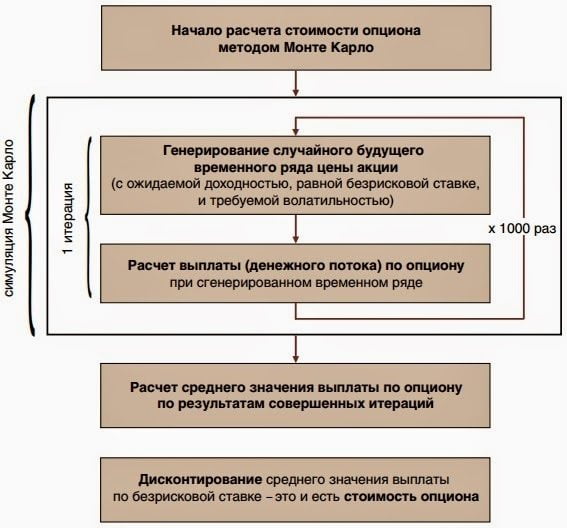

План оценки path-dependent опциона представлен на рисунке. Он практически ничем не отличается от плана оценки ванильного опциона методом Монте-Карло. Проведя симуляцию Монте-Карло из 5000 итераций в Excel, мы получили результаты, приведенные в таблице.

Каждая итерация соответствует одному сгенерированному случайному временному ряду. Среднее значение выплаты по опциону, полученное при 5000 временных рядах, оказалось равным 10,0424 рубля. Продисконтировав данное значение по ставке 6%, мы получили стоимость нашего азиатского опциона – 9,4575 рубля.

Следует отметить, что 5000 – слишком маленькое количество итераций для точной оценки азиатского опциона. Поскольку Excel не очень хорошо подходит для совершения большого числа итераций (это занимает слишком много времени), предпочтительнее либо программировать оценку на VBA, C++ или C#, либо использовать специализированные программы-калькуляторы, например, Калькулятор экзотических опционов МГ Софт. Стоимость нашего азиатского опциона, рассчитанная на основе 1 млн итераций с помощью данного калькулятора, получилась равной 9,6637 рубля. Расхождение с Excel составило, таким образом, около 2,13%.

Сравнение результатов расчета приводится в таблице. Следует отметить, что Калькулятор опционов МГ Софт позволяет указывать произвольный набор дат наблюдения опциона, большинство других программ подобного рода такую возможность не предоставляет.

Мы продемонстрировали, как оценить с помощью метода Монте-Карло азиатский опцион. Оценка любых других path-dependent контрактов производится аналогичным образом. Отличие будет состоять лишь в различном расчете выплаты по опциону, т.к. у каждого инструмента собственная «платежная функция», своя формула, по которой рассчитывается выплата, получаемая его владельцем. Собственно говоря, различные опционы отличаются только платежной функцией.

Помимо азиатских, другими распространенными path-dependent опционами являются барьерные и lookback («с оглядкой назад»).

Также давайте рассмотрим как можно оценить стоимость «суперэкзотического» опциона, имеющего следующую платежную функцию.

Super Exotic Option Payoff = Max (Paverage – Pmin + sin (P1); 0),

где Paverage – средняя цена акции,

Pmin – минимальная стоимость акции,

sin (P1) – синус от конечной цены базового актива (в градусах).

Средняя и минимальная стоимость рассчитываются на основе цен в оговоренные при заключении контракта даты наблюдения. Будем считать, что они такие же, как и у ранее рассмотренного азиатского опциона.

Описанный инструмент обладает чертами как азиатского (т. к. выплата зависит от средней цены), так и lookback опциона (т. к. выплата зависит от минимальной цены акции). Кроме того, мы добавили в него совершенно экзотический компонент – синус от конечной цены БА. Хотя такой опцион вряд ли имеет смысл, никто не может запретить двум контрагентам заключить подобную сделку на внебиржевом рынке. И, что самое главное, существует возможность рассчитать его справедливую стоимость методом Монте-Карло.

Проведя 5000 итераций в Excel, мы получили, что стоимость данного опциона составляет 11,1992 рубля.

Остановимся на вопросе, каким образом можно производить симуляцию Монте-Карло с помощью Excel.

- Многократный ввод формулы случайной цены (для каждой итерации). Первый, самый простой способ мы использовали для оценки ванильного опциона. Поскольку ванильный опцион зависит только от конечной цены БА, в рамках каждой итерации мы генерировали только конечную цену акции. Каждая итерация была представлена у нас отдельной строкой Excel, в одной из ячеек которой находилась формула генерирования случайной стоимости бумаги. Однако данный подход начинает давать сбои, как только у нас возникает необходимость оценить path-dependent инструмент. В этом случае в рамках каждой итерации нам нужно генерировать временной ряд, т. е. набор цен. Конечно, здесь можно применить тот же подход, однако удобнее использовать таблицы подстановки.

- Использование таблиц подстановки. Таблицы подстановки в Excel были задуманы для проведения what-if анализа, однако мы обнаружили, что их очень удобно использовать для проведения симуляции Монте-Карло. Для этого случайный временной ряд достаточно поместить на отдельный лист, а итерации будут совершаться в таблице подстановки.

- Написание кода VBA / C++ / C#. Как уже неоднократно отмечалось, симуляция Монте-Карло в Excel происходит достаточно медленно. Для существенного ускорения расчетов необходимо писать собственный программный код на одном из языков программирования. Одним из самых простых решений в данном случае является программирование на VBA (Visual Basic for Applications). Этот язык встроен в Excel, является простым и может быть достаточно быстро освоен практически любым пользователем.

Конечно, лучше всего программировать функции оценки деривативов на C++ или же на более современном и удобном языке C#. Тем же, кто не хочет заниматься программированием, можно посоветовать использовать готовые функции оценки или специализированные программы, вроде уже упоминавшегося Калькулятора экзотических опционов МГ Софт.

Теперь давайте представим, что в банк пришел клиент, который пожелал приобрести очень экзотический опцион. Банк оценил его справедливую стоимость с помощью метода Монте-Карло, прибавил к этой цене некоторый спрэд и продал инструмент клиенту.

Что дальше? Чтобы вне зависимости от динамики цены акции расплатиться с клиентом в дату истечения опциона, не понести при этом убытков и заработать прибавленный спрэд, банку необходимо хеджировать проданный контракт по дельте в течение всего срока его существования. Таким образом, кроме расчета стоимости опциона, необходимо также уметь оценивать его дельту и другие «греки». Метод Монте-Карло позволяет решать и эти задачи, однако этот вопрос мы оставляем за рамками данной статьи.

Еще важно отметить, что любые, самые экзотические инструменты с большей или меньшей погрешностью могут быть захеджированы и «воспроизведены» с помощью стратегии дельта-нейтрального хеджирования. Конечно же, на практике хеджирование опционов сталкивается с целым рядом трудностей, которые отсутствуют в теоретическом мире Блэка-Шоулза: непостоянство волатильности, недостаточная ликвидность базового актива, дискретное хеджирование и многие другие. При этом хеджирование большинства экзотических опционов еще более проблематично. Но это совершенно отдельный класс вопросов, рассматривать которые мы здесь не будем.

Отметим также, что наибольшую ценность экзотические опционы часто имеют не в виде самостоятельных инструментов, а в составе структурированных продуктов. Например, скомбинировав бескупонную облигацию (или депозит) и азиатский опцион Call, можно получить продукт, гарантирующий возврат капитала и генерирующий доходность, пропорциональную средней доходности БА. Такой продукт за счет более низкой стоимости азиатских опционов по сравнению со стандартными будет обладать более высоким коэффициентом участия.

Мы говорили только об опционах, имеющих один базовый актив. Однако существуют инструменты, выплата по которым зависит от нескольких БА, они называются multi-asset или «радужными» (rainbow). Подобный опцион может быть привязан, например, к стоимости двух акций и иметь выплату, равную

Max [Max(S1, S2) – Strike; 0],

где S1 и S2 – цены двух акций в дату истечения контракта.

Как же происходит оценка этих опционов с помощью метода Монте-Карло? Точно таким же образом. Однако генерировать необходимо уже одновременно несколько коррелированных случайных временных рядов. Соответственно, стоимость радужных опционов зависит уже не только от волатильности отдельных БА, но и от корреляции между ними.

Метод Монте-Карло является одним из наиболее распространенных, универсальных и при этом доступных для понимания методов оценки практически любых экзотических опционов (однако он плохо подходит для оценки американских и других опционов с возможностью досрочного истечения). Метод исходит из того, что стоимость контракта равна математическому ожиданию его выплаты, дисконтированному по безрисковой ставке (при ожидаемой доходности базового актива также равной безрисковой ставке).

Оценить любой опцион таким образом можно даже с помощью Excel, хотя это и не самый удобный подход. Способность оценить экзотические опционы открывает перед банком или инвестиционной компанией возможность котирования данных инструментов и выпуска структурированных продуктов, построенных с их использованием.

Непонятная хрень

Что именно вам не понятно?

Мне непонятна эта хрень